Rozdělení dat pro trénování, validaci a testování

- data si chci rozdělit na 3 skupiny

- trénovací (největší skupina) - data použitá k trénování modelu, odhadování parametrů, tuningu apod.

- validační - tato data nejsou použita k trénování, ale k ověřování různých verzí natrénovaného modelu

- na těchto datech se měří chyba modelu a zároveň se ladí hyperparametry modelů

- pomocí těchto dat také vybíráme nejlepší model (z různých tříd - stromy, kNN atd.)

- testovací - tato data dosud ležela ladem a poslouží k jednorázovému ověření chování modelu pro neznámá data

- na těchto datech se měří kvalita modelu

- data by se měla vybrat náhodně (v sklearn je na to metoda)

- poměrově by to mělo být:

- 20 % testovací

- 20 % ze zbytku validační

- a zbytek trénovací (tam chci tu největší skupinu)

- nominální příznaky - kategorické (= nemají číselný význam a je jich konečné množství) příznaky, které nemají žádné přirozené uspořádání (např. místo narození, název, pohlaví)

- ordinální příznaky - také kategorické, ale mezi jednotlivými hodnotami je uspořádání (např. vzdělání - žádné < základní < s maturitou < vysokoškolské)

- spojité příznaky - jsou kvantitativní a nemají “konečný počet hodnot”

- např. věk, cena, teplota apod.

- edit:

- místo statického rozdělování na trénovací a validační data existuje lepší přístup - křížová validace (testovací data se musí “mechanicky” oddělit, to jinak nejde)

- používá se např.

cross_val_score- rozdělí si trénovací data na stejně velké skupiny (např. 5 skupin, 4 trénovací a 1 validační) a postupně natrénuje daný model trénovacími daty a vyzkouší model na validačních datech - z toho mu vyjde nějaké skóre

- výstupem je průměr přes všechny různý skóre, tím pádem je daný model více robustní - protože nespoléhá tolik na náhodu při volbě validačních dat

- pozor - pak po výběru konkrétních hyperparametrů podle křížové validace je dobré model finálně znovu natrénovat na VŠECH trénovacích datech, abychom měli co nejvíce dat pro trénování (s vybranými konkrétními hyperparametry)

- na druhou stranu je křížová validace na velkém množství dat výpočetně hodně náročná, tak se používá hlavně, když těch dat není k dispozici tolik

Příprava dat

- problémy s daty mohou být různé (viz Jak dobře analyzovat data - sekce čištění dat)

- chybějící číselné hodnoty se dají nahradit průměrem (

mean(), pomocíSimpleImputer) - chybějící kategorické hodnoty se dají nahradit modusem (nejčastější hodnota, také se používá

SimpleImputer) - u přípravy dat řešíme také postup u nečíselných hodnot (protože nějaké modely akceptují pouze číselné hodnoty), dělíme je na (vysvětlení výše v Rozdělení dat pro trénování, validaci a testování):

- ordinální

- zavedeme pro ně nový datový typ “category” s definovaným pořadím a “ordered=True”

qual_category = pd.api.types.CategoricalDtype(categories=['Po', 'Fa', 'TA', 'Gd', 'Ex'], ordered=True)- a pak

data[col] = data[col].astype(temp_category)

- zavedeme pro ně nový datový typ “category” s definovaným pořadím a “ordered=True”

- nominální

- ty nejsou nijak seřazené, ale stejně je potřeba jim přiřadit kódy (pozor, kódy v trénovacích, validačních a testovacích datech musí sedět)

- a zároveň je potřeba vzít v potaz pouze kategorie, které se vyskytují pouze v trénovacích datech (protože validační a trénovací data vlastně ten model ještě nikdy “neviděl”)

temp_category = pd.api.types.CategoricalDtype(categories=Xtrain[col].dropna().unique(), ordered=False)- jako kategorie vložím všechny možnosti z konkrétního

colu TRÉNOVACÍCH dat (nechci duplicity a nechci mít NaN jako kategorii) - u validačních a testovacích dat se pak u kategorií které se neobjevily v trénovacích datech objeví NaN (s tím se pak pracuje dále - nahradí se -1, nebo modusem)

- jako kategorie vložím všechny možnosti z konkrétního

- ordinální

Ladění hyperparametrů

- používá se ParameterGrid pro různé možnosti parametrů

- musím pak manuálně loopovat přes všechny parametry, ale dává mi to větší svobodu

- používá se GridSearchCV pro různé možnosti parametrů + rovnou křížová validace

- je potřeba dát pozor na overfitting - ne vždy je více možností parametrů ta správná cesta (může vést k většímu zachycení šumu)

- pro křížovou validaci lze použít:

cross_val_score

Evaluace

- po natrénování a výběru finálního modelu je potřeba ještě zjistit, jak se model chová na nových datech (aka datech, která ještě neviděl - NE trénovací, NE validační)

- říká se tomu generalizace a evaluace toho modelu nám řekne, jak dobře je model schopný generalizovat a správně predikovat na nových datech

- pro regresi:

- máme více ztrátových funkcí, které počítají míru “nepřesnosti” predikcí daného modelu - pak se často vypočítá průměr přes všechny “nepřesnosti”

- jak moc se predikované hodnoty modelem liší od skutečných hodnot

- cílem trénování je takovou funkci minimalizovat

- nejčastěji se používá MSE (mean squared error) - penalizace velkých odchylek a odlehlých hodnot

- root mean squared error - nelineárně přeškálované MSE

- RMSLE - root mean squared logarithmic error - pro relativní odchylky (pro malé hodnoty řeší i malé odchylky a pro velké hodnoty pouze ty velké odchylky)

- MAE - mean absolute error, používá abs. hodnotu, méně citlivá na odlehlé hodnoty než MSE

- - koeficient determinace

- máme více ztrátových funkcí, které počítají míru “nepřesnosti” predikcí daného modelu - pak se často vypočítá průměr přes všechny “nepřesnosti”

Confusion matrix

- neboli matice záměn se používá k bližší evaluaci modelů - konkrétně klasifikačních

- při evaluaci klasifikačního modelu získáme skóre “přesnosti”, kolik procentuelně model předpověděl správných tříd (je to klasifikace)

- pro bližší prozkoumání se používá confusion matrix, která (při binární klasifikaci) rozdělí výsledky do 4 kategorií

- TP = true positive, počet správně klasifikovaných do třídy 1

- FP = false positive (počet nesprávně klasifikovaných do třídy 1)

- FN = false negative (počet nesprávně klasifikovaných do třídy 0)

- TN = true negative, počet správně klasifikovaných do třídy 0

- z těchto 4 čísel se dá počítat

- accuracy - poměr správně klasifikovaných tříd

- tj (TP+TN)/all samples

- precision - kolik z predikovaných pozitivních je skutečně pozitivních?

- jak “přesně” jsem predikoval TP?

- TP / (TP + FP)

- recall - kolik ze skutečně pozitivních je správně predikováno

- kolik ze skutečných pozitivních případů model správně zachytil?

- TP / (TP + FN)

- F1 skóre - jedná se o harmonický průměr mezi precision a recall

- hodí se hlavně tehdy, když máme hodně nevyvážené třídy (98 % zdravých a 2 % nemocných) - tady pokud měřím pouze accuracy a model všechny označí jako zdravé a nikoho jako nemocného, tak stejně mám 98 % accuracy a to je zavádějící

- precision bude také vysoká, ale recall bude 0 → to se právě projeví i na tom F1 skóre

- hodí se hlavně tehdy, když máme hodně nevyvážené třídy (98 % zdravých a 2 % nemocných) - tady pokud měřím pouze accuracy a model všechny označí jako zdravé a nikoho jako nemocného, tak stejně mám 98 % accuracy a to je zavádějící

- accuracy - poměr správně klasifikovaných tříd

- pro vícetřídovou klasifikaci se jenom jedná o matici

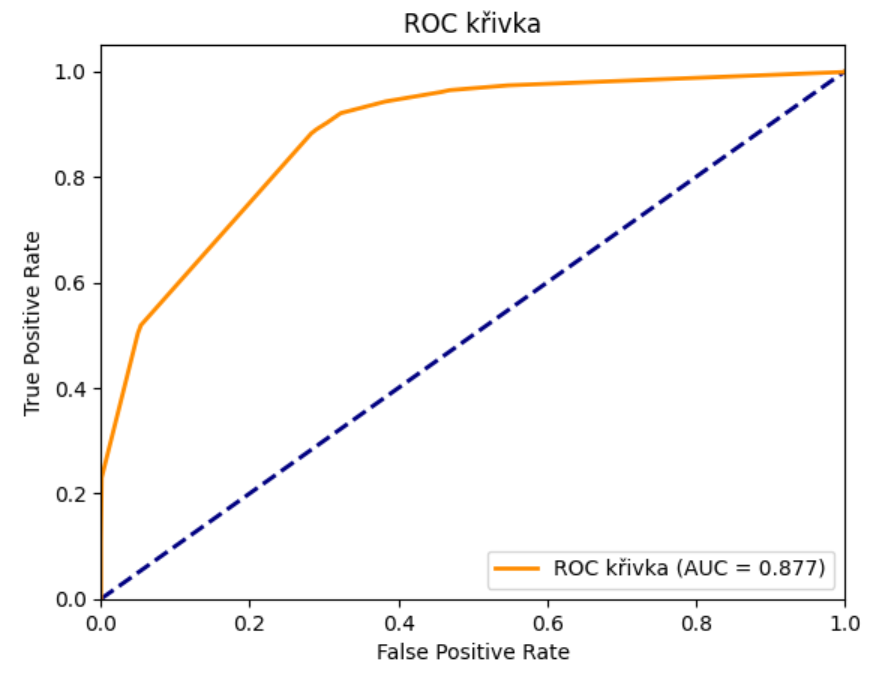

ROC křivka

- = Receiver Operating Characteristic curve

- je to další metoda evaluace modelu (dívám se, jak se daný model chová)

- pro klasifikační modely

- konkrétně se řeší tzv. rozhodovací práh (threshold), kdy se model rozhodne, jestli bude klasifikovat 0 či 1 pro konkrétní příznaky

- finální predikce v (např. rozhodovacím stromu či kNN) vznikne jako:

- je vektor konkrétních příznaků, je daný threshold (často je to 0.5)

- z natrénovaného modelu jsem schopen získat konkrétní pravděpodobnosti pro konkrétní hodnoty příznaků z Xtest (ala příznaky z testování) a rozhodne, jestli danou pravděpodobnost bude model klasifikovat jako 0 či 1

- body na křivce udávají jednotlivé hodnoty thresholdu

- v bodě (0,0) je threshold na hodnotě 1 (nic není positive, tj. TPR a FPR jsou obě na nue)

- co snižuju threshold, tak se mi více a více pravděpodobností padá do positive (jak true positives, tak false positives)

- a v bode (1,1) zase threshold pouští úplně všechno jako jedna

- cílem je najít ten “sweet spot”, kde jsou maximalizovány TPR and minimalizovány FPR

- zkoušíme jednotlivé hodnoty thresholdu, pro ty pak vypočítáme FPR a TPR a vznikne mi bod na křivce

- FPR = FP / (FP +TN), FP vlastně “měl být false/negative”

- “How often did I falsely raise the alarm?”

- TPR = TP / (TP + FN), FN vlastně “měl být true/positive”

- FPR = FP / (FP +TN), FP vlastně “měl být false/negative”

- cílem je, aby se křivka co nejvíce “vypínala” do levého horního rohu (maximalizace TPR a minimalizace FPR), to kvantifikuje AUC (Area Under Curve)

- 1 = dokonalý klasifikátor, 0.5 = náhodný klasifikátor, >0.5 = horší než náhoda (model dělá opačnou věc než kterou chceme)

- velkou výhodou je to, že pro kvantifikování AUC (a tedy pro porovnávání modelů) nepotřebujeme pro každý z nich stanovovat konkrétní decision threshold (stačí nám výstupní pravděpodobnosti z modelu)

- modrá čára je náhodný model, ukazuje, jak by ROC křivka vypadala u naprosto náhodného modelu

- funkce

model.predict_proba()- dostaneme pravděpodobnosti pro jednotlivé testovací příznaky - narozdíl od např. Profit curve nám umožňuje srovnávat modely aniž bychom museli mít definované cost-benefit matrix apod.

- body na křivce udávají jednotlivé hodnoty thresholdu

Rozhodovací stromy

- slouží jak pro regresi, tak i pro klasifikaci

- výhody:

- poradí si s kategorickými (nominální, ordinální příznaky) i spojitými příznaky

- poradí si s chybějícími hodnotami

- srozumitelné, učení je rychlé

- dobře interpretovatelné

- nevýhody:

- malá změna v trénovacích datech může znamenat velkou změnu ve struktuře stromu

- většinou se dělají pouze binární stromy (tedy, které se na jednom místě rozhodují pouze mezi dvěma “směry”)

- najít optimální strom je NP-úplný problém

- je snadné rozhodovací stromy přeučit (je to hodně flexibilní přístup)

- v praxi se používá CART = classification and regression trees

kNN

- k nejbližších sousedů, jedná se o supervizované učení

- samotná data už jsou “natrénovaná”

- narozdíl od Rozhodovací stromy je trénování kNN modelu rychlé (je ihned) a predikování je pomalé - je totiž potřeba zjistit vzdálenost bodu, který chci predikovat od všech stávajících dat a pak predikovat hodnotu/kategorii na základě hodnot k nejbližších sousedů

- aby nebylo nutné procházet všechny body, tak se data vhodně indexují

- pak se rychlost tvorby modelu (tj. indexování dat) vyvažuje s rychlostí predikce (která je díky indexu rychlejší)

- pro spojité veličiny (regrese) se používá průměr kNN

- pro diskrétní veličiny (klasifikace) se používá nejčastější hodnota mezi kNN

- narozdíl od Rozhodovací stromy je trénování kNN modelu rychlé (je ihned) a predikování je pomalé - je totiž potřeba zjistit vzdálenost bodu, který chci predikovat od všech stávajících dat a pak predikovat hodnotu/kategorii na základě hodnot k nejbližších sousedů

- důležitá je vzdálenostní metrika

- nejčastěji se používají Minkovského vzdálenosti (tj. vzdálenosti)

- je Manhattanská, je Euklidovská

- kNN je možné snadno přeučit (overfitting), míru přeučení snížíme tím, že zvýšíme hyperparametr

- další hyperparametry

- weights - váhy jednotlivých bodů, často se používají pro zvýraznění důležitosti bližších sousedů (tj. klesají se vzdáleností)

- míra vzdálenosti - Euklidovská, Manhattanská atd.

- vhodná je Normalizace dat před použitím kNN

Normalizace

- zvlášť pro kNN je vhodné data normalizovat (kNN je citlivé na přípravu dat)

- proč?

- různé rozsahy číselných hodnot u různých příznaků jsou různě interpretované

- např. u datasetu s cenou domů se cena domu zvýší více přidáním 1 pokoje než přidáním bazénu (a přitom z hlediska kNN je to 1 jako 1)

- proč?

- existuje několik přístupů k normalizaci - žádný není nejlepší a všespásný

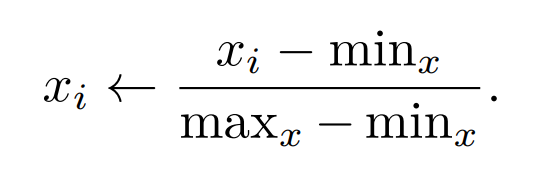

- jednodušší lineární normalizace:

- min-max normalizace: vezme se min a max hodnota u daného příznaku a ty se “namapují” na 0 a 1 a všechny hodnoty mezi nimi se přeškálují na interval (0,1)

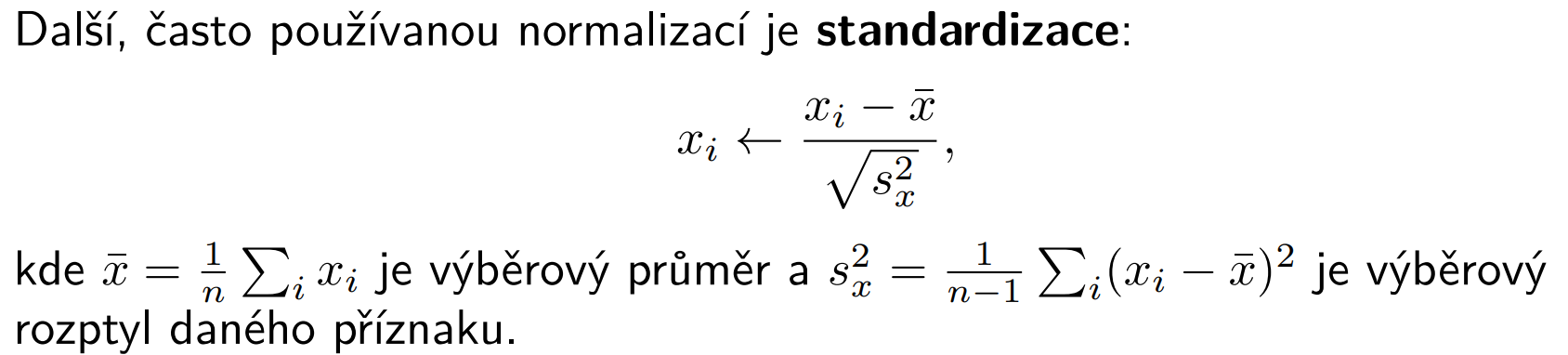

- standardizace: využívá se standardní rozdělení, výběrový průměr a výběrový rozptyl

- min-max normalizace: vezme se min a max hodnota u daného příznaku a ty se “namapují” na 0 a 1 a všechny hodnoty mezi nimi se přeškálují na interval (0,1)

- jednodušší lineární normalizace:

- pozor! nechci normalizovat datový typ “bool”, ten je taky číselný, ale nedává smysl ho normalizovat

- pozor! fitování scaleru chci provádět pouze na trénovacích (nikoliv na validačních) datech, pak by validační chyba nebyla objektivní

- resp. je potřeba data rozdělit před napočítáním Scaleru (např. MinMaxScaler nebo StandardScaler) pouze s použitím trénovacích dat

- validační (a pak testovací) data pak přeškáluju také, ale s použitím napočítaného Scaleru z trénovacích dat

- tato situace odpovídá realitě (budoucí data ještě nemám k dispozici) a pokud bych škáloval i podle validačních (a nedejbože testovacích), tak bych vlastně “viděl do budoucnosti” a dostal bych nerealisticky optimistické výsledky

Prokletí dimenzionality

- pozor na to, že se zvyšující se dimenzí (tj. počtem vstupních příznaků) se od sebe data vzájemně vzdalují

- když se pak používají klasické metriky pro určení vzdálenosti, tak s rostoucí dimenzí se zmenšují rozdíly mezi blízkými a vzdálenými body

- jinými slovy: hustota trénovacích bodů s rostoucí dimenzí klesá

- pro redukci dimenzionality existují více přístupů a technik - jedná se o důležitou součástí zpracování dat pro efektivní machine learning

Lineární regrese

- problémy:

- problémem je, pokud jsou nějaké sloupce lineárně závislé (to je problém kolinearity), nebo skoro lineárně závislé

- pak je model lineární regrese špatně namodelovaný a pro malé změny v trénovacích datech se může dostat na velké změny v koeficientech + to zvyšuje varianci modelu (tj. také není tolik spolehlivý) → generalizuje špatně

- řešením je snížení počtu příznaků které tvoří lineární závislost

- typicky se provádí tzv. regularizace, kdy se přidává tzv. regularizační člen, který kolinearitu odstraní nebo alespoň zmírní (Hřebenová regrese)

- problémem je, pokud jsou nějaké sloupce lineárně závislé (to je problém kolinearity), nebo skoro lineárně závislé

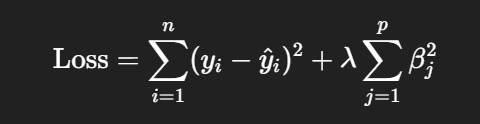

Hřebenová regrese

- způsob, jak u Lineární regrese zmírnit příznaky kolinearity, zlepšit stabilitu a schopnost generalizovat

- jinak řečeno: regularizace

- do ztrátové funkce (měřící přesnost modelu, reziduální součet čtverců) přidává další (penalizační člen)

- jehož cílem je penalizovat “moc velké koeficienty” a tím efektivně zabraňovat tomu, aby některé koeficienty “ulítly” do extrémních hodnot (v minimalizaci se bude cílit na vektory, které mají malé složky/koeficienty)

- celá tahle funkce se minimalizuje, takže moc velké vektory (“ulítlé” vektory) se penalizují

- celý model je pak stabilnější a redukuje se přeučení (overfitting) při kolinearitě nebo více redundantních prediktorů (které např. udávají tu stejnou hodnotu v jiných jednotkách - model je pak zmatený, které hodnoty má použít)

- je normální lineární regrese

- je regularizovaný reziduální součet čtverců

Další postup

- bias-variance trade-off

- bázové funkce - jak fungují a jak ovlivňují model